Überschreiten die Umsätze eines Unternehmers mit Sitz in Österreich in einem Kalenderjahr nicht die Kleinunternehmergrenze, besteht eine Befreiung von der Umsatzsteuer.

Kommt die Kleinunternehmerregelung zur Anwendung, wird keine Umsatzsteuer in Rechnung gestellt. Im Gegenzug steht auch kein Vorsteuerabzug zu. Außerdem muss der Unternehmer weder Umsatzsteuervoranmeldungen noch eine Umsatzsteuer-Jahreserklärung beim Finanzamt abgeben.

Ab dem Jahr 2025 ergeben sich allerdings wesentliche Änderungen für Kleinunternehmer.

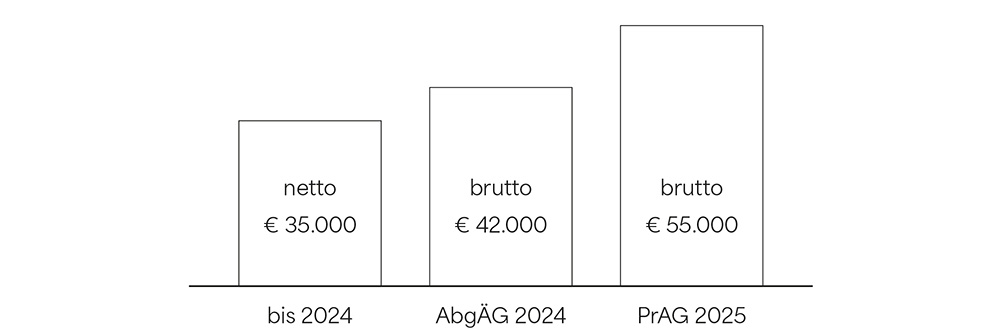

Die Anhebung der Umsatzgrenze durch das Abgabenänderungsgesetz 2024 (AbgÄG 2024) von € 35.000,00 auf € 42.000,00 stellt nicht wirklich eine Erhöhung dar, da der Betrag von € 42.000,00 – anders als die bisherige Grenze von € 35.000,00 – als Bruttogrenze zu sehen ist.

Dieser Bruttobetrag wurde allerdings durch das Progressionsabgeltungsgesetz 2025 (PrAG 2025) auf € 55.000,00 erhöht, wodurch künftig deutlich mehr Unternehmer als umsatzsteuerbefreite Kleinunternehmer in Frage kommen werden.

Beobachtungszeitraum für die Umsatzgrenze

Anwendungsvoraussetzung für die Kleiunternehmerbefreiung ist, dass die maßgebliche Umsatzgrenze in einem bestimmten Zeitraum nicht überschritten wird.

Bis zum 31.12.2024 ist auf den betreffenden Veranlagungszeitraum abzustellen.

Ab dem Jahr 2025 ist allerdings maßgeblich, dass die Umsatzgrenze im vorangegangenen Jahr nicht und im laufenden Jahr noch nicht überschritten wurde. Wird die Grenze im laufenden Jahr überschritten, so tritt die Umsatzsteuerpflicht erst ab diesem Zeitpunkt ein, außer es kommt die neue Toleranzregelung zu Anwendung.

Daher kann es im Jahr der Überschreitung dazu kommen, dass der Unternehmer sowohl steuerbefreite Kleinunternehmerumsätze als auch ust-pflichtige Umsätze hat.

Toleranzregel

Ab 01.01.2025 kann die Kleinunternehmerbefreiung noch bis Ende des Kalenderjahres in Anspruch genommen werden, wenn die Umsatzgrenze von brutto € 55.000,00 um nicht mehr als 10% (d.s. brutto € 60.500) nicht überschritten wird.

Andernfalls unterliegen die Umsätze ab dem Zeitpunkt des Überschreitens der Umsatzsteuerpflicht. Das heißt, für alle danach ausgeführten Umsätze ist die Kleinunternehmer-regelung nicht mehr anwendbar. Jene Umsätze, die vor der Überschreitung erzielt wurden, werden allerdings nicht rückwirkend in die Umsatzsteuer miteinbezogen, diese bleiben somit steuerfrei.

Weiters fällt die bisherige Toleranzgrenze, wonach ein einmaliges Überschreiten von nicht mehr als 15% innerhalb von fünf Jahren unschädlich ist, weg.

Rechnungsausstellung

Kleinunternehmer sind – wie schon bisher – dazu verpflichtet, auf der Rechnung den Hinweis auf die Steuerbefreiung gem. § 6 (1) Z 27 UStG anzugeben.

Kein Ausweis der Umsatzsteuer, da Kleinunternehmer gem. § 6 (1) Z 27 UStG

Als Kleinunternehmer wird iSd § 6 (1) Z 27 UStG keine Umsatzsteuer in Rechnung gestellt

Rechnungsstellung erfolgt ohne Ausweis der USt nach § 6 (1) Z 27 UStG

Option zur Steuerpflicht

Es besteht jedoch weiterhin die Möglichkeit, auf die Steuerbefreiung für Kleinunternehmer zu verzichten und zur Umsatzsteuerpflicht zu optieren. In diesem Fall erfolgt die Besteuerung nach den allgemeinen Grundsätzen, d.h. steuerpflichtige Umsätze verbunden mit dem Recht auf Vorsteuerabzug sowie die Abgabe von Umsatzsteuervoranmeldungen und der Umsatzsteuer-jahreserklärung.

Die Option zur Steuerpflicht kann bis zur Rechtskraft des Umsatzsteuerbescheides gegenüber dem Finanzamt schriftlich erklärt werden und bindet für 5 Jahre.